© 2021 安徽达云思拓信息科技有限公司 皖ICP备20011162号-1

浏览量:

用“小红书式”打法进攻美团,阿里的“吃货笔记”能做成吗?

本地生活这一仗,阿里还在加弹药。

编者按:本文来自微信公众号“连线Insight”(ID:lxinsight),作者:钟微,编辑:子夜,36氪经授权发布。

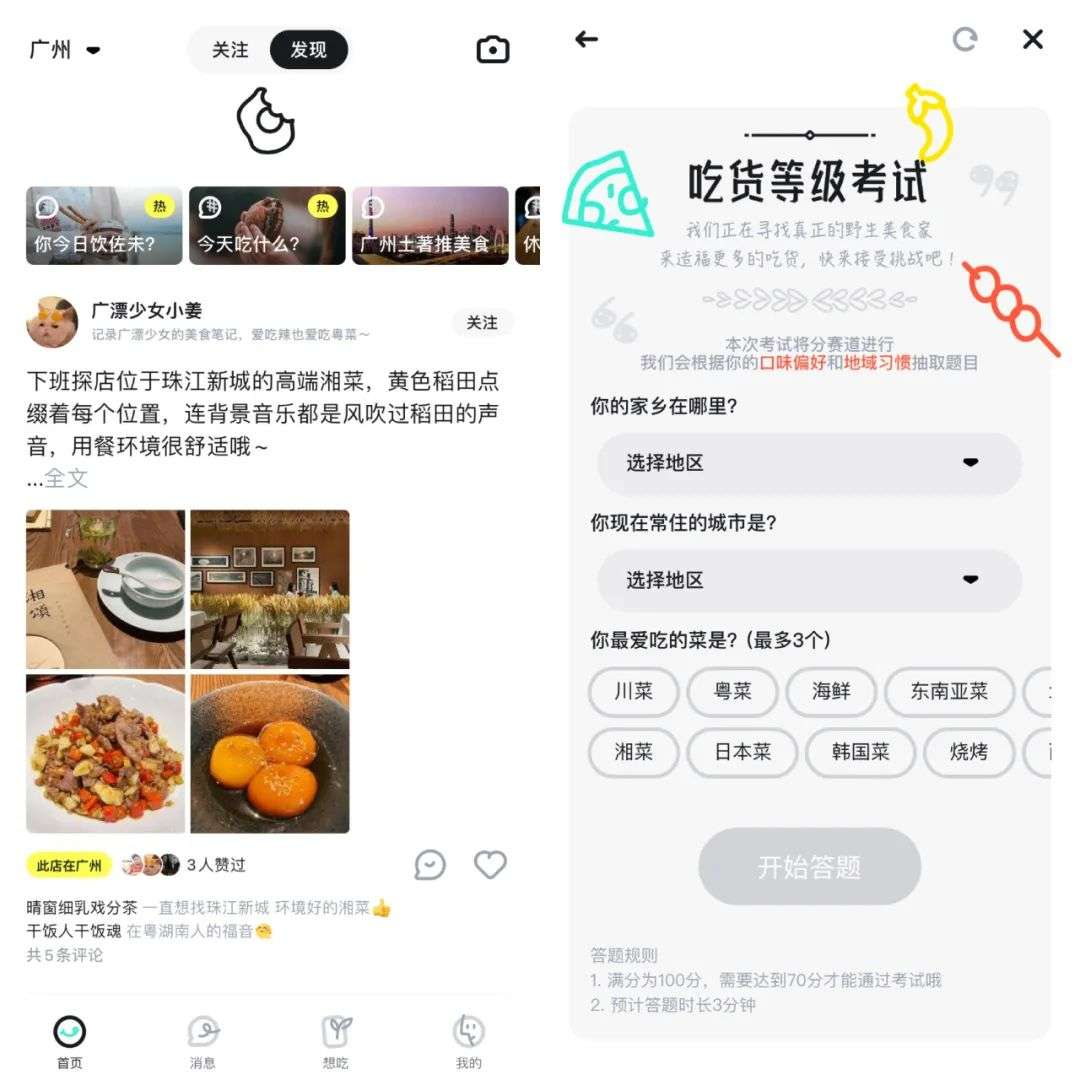

据Tech星球报道,近期,阿里上线了一款名为“吃货笔记”的新产品,该产品是阿里创新事业群的新作,是一款美食种草类产品,内容形式包含图文、短视频等。目前该功能只在广州地区开放。

吃货笔记的核心玩法是分享日常种草的美食内容,类似小红书。另外,吃货笔记相关分享下的餐厅做了超链,每个餐厅都有详细介绍,用户可以关注,这些功能则更像是一个精简版的“大众点评”。

吃货笔记App截图

在此之前,阿里一直在为本地生活服务开辟入口——饿了么在去年打响了百亿补贴战,支付宝的重大升级也直指本地生活平台。

餐饮服务是切入本地生活的重要一环。此前淘宝曾推出“淘宝吃货”,支付宝也曾开通或前置美食玩乐等场景入口。

新推出的吃货笔记区别在于,它不再是藏在主流应用中的一个功能,而是一款独立的App。相比于阿里之前推出的“躺平”等内容社区,吃货笔记聚焦于美食版块,直指本地生活、美团腹地。

而令人意外的是,吃货笔记又是一个内容社区类产品。这也是阿里一直在努力的方向,最明显的便是淘宝近年来将产品升级的重点放在了内容化、社区化上,其中围绕“吃”打造内容生态,也是淘宝维持用户粘性、保持用户使用时长的重要举措,但这些改变给阿里带来的收获也是有限的。

阿里再次昭示了对本地生活、内容社区的野心,吃货笔记扮演了怎样的角色?又是否能承担起重任?

阿里需要“小红书版”的种草平台

阿里下场做内容不是什么新鲜事,但打造一个类似小红书、大众点评的种草和点评平台,却是一次全新的尝试。

吃货笔记的界面酷似小红书。在“发现”页面,博主大多通过图文方式分享自己的美食体验。用户可以选择关注感兴趣的美食,页面上方亦有话题栏,鼓励用户参与热门话题。

以小红书为代表的社区,强调“种草”的魅力。它可以让本来没有明确购物需求的用户快速种草、甚至拔草,同时当博主或主播为产品进行背书,用户也更容易下购买决策。

不过,相比小红书分享生活日常,吃货笔记只聚焦在美食领域,更像是一个小红书版的大众点评。美食餐饮是本地生活服务中最重要的一块,吃货笔记想抢的是美团的市场。

在吃货笔记里,博主发送动态时能附带店铺链接,这条链接里有门店位置、“想吃”的人数、菜品介绍等信息。如同大众点评的收藏页面,吃货笔记用户关注的门店也会在“想吃清单”页面显示,以便之后查阅或到店体验。

吃货笔记App截图

阿里并非第一次打起“种草社区+本地生活服务”的主意。早在2016年,阿里巴巴集团CEO张勇在年度卖家大会上正式提出未来淘宝的三大方向,即社区化、内容化和本地生活化。

在此之前,淘宝曾将淘宝特卖升级成导购网站爱淘宝,邀请资深购物达人入驻并分享购物心得,也曾在手淘上内测微淘,回过头看,这就像是一个专注于商品推荐的“小红书”。

近些年,“内容化”一直是淘宝产品升级的重点,淘宝也曾推出过淘宝吃货,将这一专门针对食品品牌的频道,放在淘宝首页,彼时淘宝宣称,要围绕“吃”做一个全新的内容生态。

在内容平台都在做电商之时,阿里做起内容和社区也并不新鲜。押注内容社区,曾让淘宝增加了用户使用时长,但也可以发现,淘宝的电商属性,让它做社区颇为艰难。

早前,天猫、考拉等综合电商平台都纷纷开始运营自己的种草社区,但直到目前为止,阿里也未能培育出一个成功的种草社区。

对于阿里来说,需要一个小红书式的具有种草氛围,并且能具备拔草能力的“大众点评”,而吃货笔记便承担着这一重任。

如果借助阿里生态,吃货笔记可以很快完成种草到拔草的闭环,饿了么、口碑可以为其填充店铺信息并提供消费通道,愈发贴近生活场景的支付宝、贴近美食领域的淘宝都可以帮助其扩充到更多元化的领域。

据Tech星球报道,吃货笔记还打造了一个新内容体系——吃货视频号,吃货视频号招募来自于抖音、B站等外部平台的创作者,对优质的内容创作者可以提供流量及其他的扶持。同时,吃货视频号的管理后台为阿里大鱼号,可以充实吃货笔记的内容。

而吃货笔记又能解决阿里遇到的用户留存率、流量增长问题,等到内容种草的转化规模越来越大,也可以吸引越来越多用户消费、复购。

不过,对于阿里来说,打造完全无电商属性的内容平台,没有成功的先例,这也意味着吃货笔记未来命运难料。

目前,吃货笔记上博主更新的内容还有待充实,在分享日常种草的美食内容时,吃货笔记设置了社区门槛,用户只有在“吃货等级考试”中拿到70分,才能获得认证。同时,吃货笔记目前只开放了广州这一个城市。

整体上,吃货笔记还处于刚起步的阶段,而这个“引子”能否爆发还是一个未知数。

阿里持续攻打美团

发力餐饮,是阿里切入本地生活服务重要的一步棋。

过去饿了么经阿里收购、与口碑业务整合成为阿里本地生活公司后,阿里在本地生活领域的扩张,都处于十分急迫的状态。

由于饿了么在外卖领域的市场份额占比在不断减少,2020年Q4其带来的营收为72.49亿元,而同期美团相关业务的收入则达到了三位数。

图源招商证券

5月14日,张勇在财报电话会上表示,未来阿里将继续大力建设饿了么作为本地生活服务的入口。一方面继续将阿里在消费领域的用户更多地转化为饿了么的用户,另一方面不断增加餐饮服务和非餐饮服务的交叉渗透,提升用户使用多种生活服务。

用户从何而来?此前饿了么一直被认为是单兵作战,而美团与大众点评是协同作战。由于口碑的优势在于帮助商家进行会员沉淀和前端流量分发,在内容化和种草氛围上不如大众点评,因此错过了许多用户。

此次阿里推出吃货笔记,亦有可能在填补口碑留出的空白,与饿了么达成协同之势,进一步扩张餐饮市场。

此外,阿里在餐饮领域的布局,近些年也从C端扩展到B端。阿里相继收购客如云和“美味不用等”,加码餐饮B端服务的各个环节,也在口碑、饿了么之间形成生态闭环。

阿里的本地生活业务,一直以飞快地速度与阿里其他资源整合。

“今天打开支付宝、淘宝、口碑、饿了么都是一样的,一套用户体系、一套交易体系。打通后,我们才会享受到淘宝、蚂蚁金服带来的用户增量和空间。” 阿里本地生活服务CEO王磊曾提到,整合后的阿里本地生活服务的状态。

2020年初,阿里巴巴宣布了支付宝的“变身计划”——升级为“数字生活开放平台”,从工具型App变成生活服务平台。除了支付宝的升级,饿了么也在2020年7月从外卖平台转型为“解决一切用户身边需求”的生活服务平台。

图源饿了么微信公众号

无论是支付宝还是饿了么都有“美团化”的趋势,这也使得外界认为阿里的本地生活业务正前所未有地从走向集团中心。

随着阿里多年、多渠道并推本地生活服务,对美团形成了围追堵截之势。

盒马鲜生布局的生鲜配送领域,本质上是消费者的一日三餐问题,动了美团的蛋糕。

美团近年来推出美团闪购,主打零售产品的及时达,而阿里也推出“生鲜百货一小时达”的淘鲜达。

出行领域,美团单车与哈罗单车呈追赶之势。在酒旅方面,又有飞猪制约着美团。

随着美团以外卖为基础扩张到电商、零售等更多业务,阿里也在守住阵地,通过本地生活业务,进一步完善电商、新零售体系,完成对美团全方位的制约。

群狼环伺之下,美团还能坐稳江山吗?

互联网巨头想做本地生活的生意并不奇怪。

在阿里的主营业务中,淘宝给阿里贡献着大量营收,它拥有海量用户,但也由于过于依赖广告收入而备受质疑。如果阿里可以占据本地生活服务入口,也可以反哺淘宝,丰富其营收模式。

除了阿里,抖音也已经正式成立本地生活服务部门,上线团购功能。通过短视频内容吸引用户,再通过直播、抖音小店等方式切入本地生活领域,抖音在流量转化上占据优势。

曾涉及本地生活服务业务的,还有百度、滴滴、微信等诸多巨头。在数不胜数的入局者背后,本地生活服务其实已经是一门日渐成熟的生意。

在商家、用户等资源上,在同城配送等基础设施上,美团已经建立了竞争壁垒。

饿了么想要赶超也似乎很难,此前饿了么曾在2020年8月推出百亿补贴争夺用户,但这场本地生活大战两个月后便宣告结束。

QuestMobile曾在2020年6月发布数据统计,美团和饿了么的月活跃用户数分别为1.4478亿和7661万,但在同年10月,饿了么的月活跃用户超越美团外卖,这也是饿了么近两年以来,月活用户首次在App端高于美团外卖。

但从具体营收层面,根据阿里2021财年财报,饿了么、口碑所在的本地生活服收入Q4为72.49亿元,相比美团同期的215亿元相差甚远。另外,在市场占有率上,美团也遥遥领先。

而这场补贴无疑加剧了饿了么亏损的状况。阿里巴巴集团CFO武卫曾在一场财报高管会议中提到,阿里亏损较大的业务基本在全线收窄,变化较大的是饿了么、口碑所在的本地生活。

尽管饿了么的市场份额在减少,但它也很难再用烧钱的方式快速扩张。

美团也并非没有危机。在群狼环伺下,美团需要守住自己的市场,此前迫于佣金和广告业务,对商家、外卖员压榨的行为,也让美团遭受了许多质疑。

不过,整体来看,美团在外卖领域市场份额还是稳定的。在饿了么烧钱导致亏损之时,2020年Q2和Q3,美团餐饮外卖的经营利润分别为12.53亿元和7.68亿元,保持了盈利。

另外,在餐饮to B端的业务上,美团从供应链、SaaS、数字营销,到金融支持等餐饮上下游各环节皆有布局。据全天候科技统计,美团通过投资布局了11家相关企业,这一数字至少是阿里的2倍。

目前,本地生活服务依然是群狼环伺的阶段,即使美团多年投入,也依然还有巨大的挖掘空间。最终,阿里能抢到多少蛋糕,美团又是否能守住阵地,并实现持续盈利?

在线客服

在线客服

在线客服

在线客服